Фіксована

При умові, що в працівника задана фіксована заробітна плата, використання відпустки та лікарняних передбачених політикою компанії, не впливають на нарахування і працівник отримує обумовлену суму за місяць без змін. Якщо працівник бере відгул власним коштом, розрахунок відбувається наступним чином:

Умовно зп у працівника $2000, у лютому був 21 робочий день, працівник взяв один відгул власним коштом. Відповідно система ділить суму на кількість робочих днів, таким чином визначаючи суму одного робочого дня та вираховує її із загальної суми.

2000/21 = $95.24

2000 - 95.24 = $1904.76

Якщо працівнику із фіксованою зп необхідно додати бонус, він додається додатково до основної фіксованої суми.

Змінна

Нарахування при змінній зп залежить від кількості робочих годин в місяці та затреканих годин. Працівнику задається розмір винагороди, умовно 2000$, при цьому в лютому 168 робочих годин, та працівник відпрацював лише 100 годин, відповідно він отримає гроші лише за фактично відпрацьовані години. Як при цьому буде відбуватися розрахунок?

(2000/168) × 100 = $1190.48

Коли при змінній зп працівник бере оплачувану відпустку чи лікарняний, розрахунок також залежить від кількості робочих годин в місяці та зазвітованих годин. Умовно працівник брав у лютому 3 дні відпустки - це 24 години. Та відпрацював 144 години, що в сумі дає 168 годин - місячну норму годин у лютому.

Як відбувається розрахунок компенсації відпустки?

(2000/168) × 24 = $285.71

Це сума компенсації за 3 дні відпустки та на прикладі платіжної відомості ми бачимо, що у працівника всього до виплати 2000$ - сума вказана у налаштуваннях.

(2000/168) × 144 = $1714.29 (робота)

(2000/168) × 24 = $285.71 (відпустка)

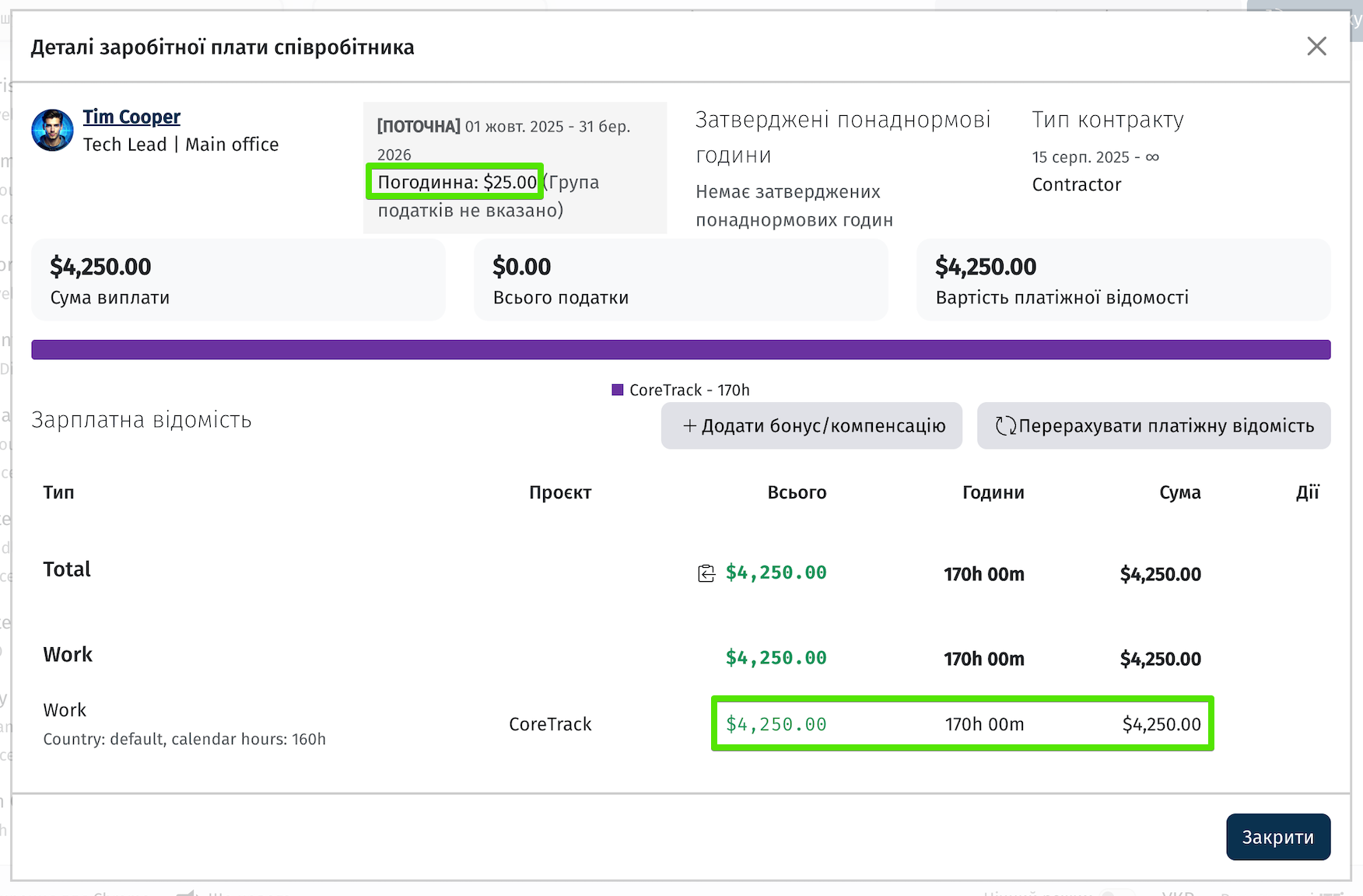

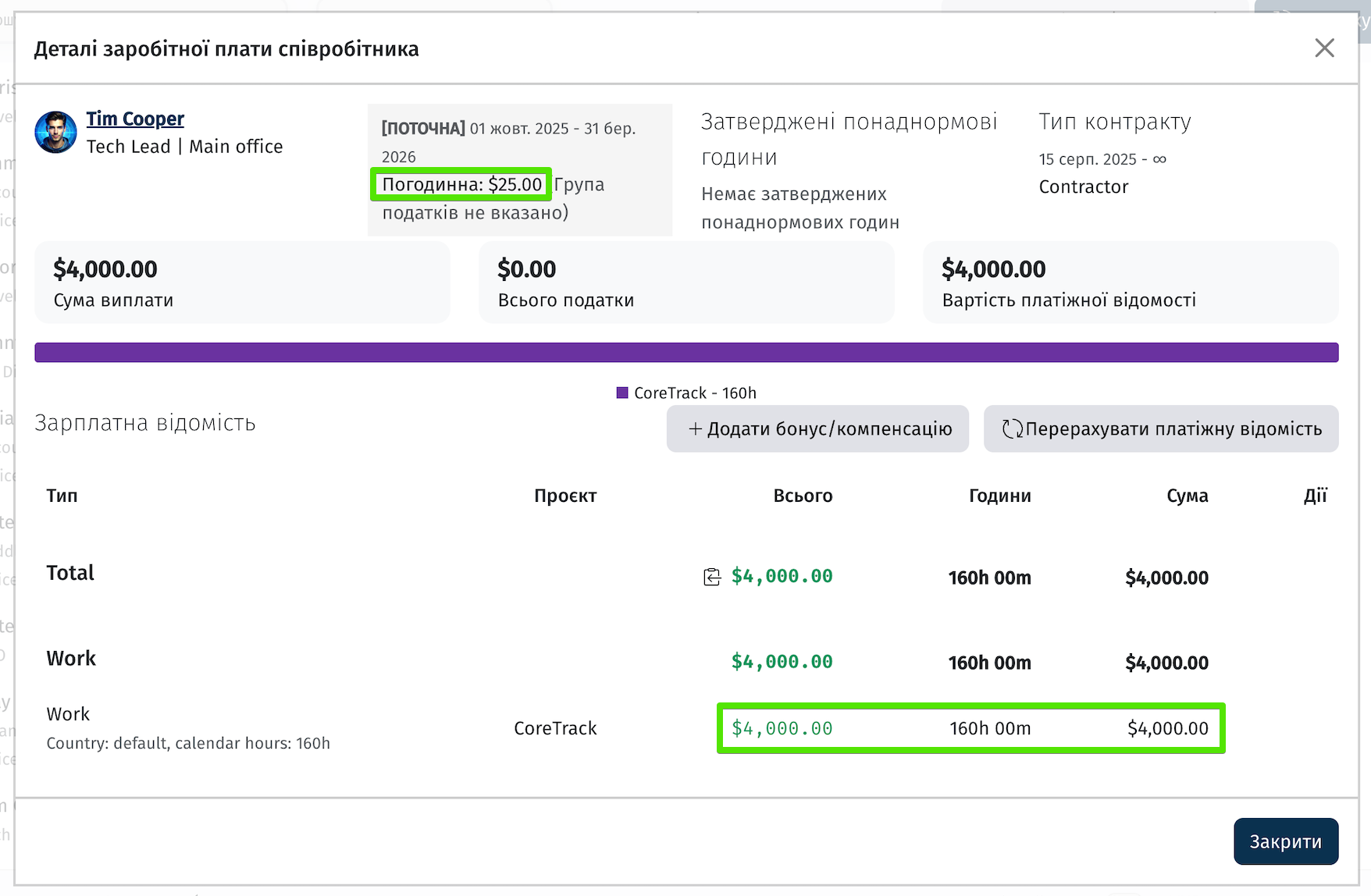

Погодинна

При погодинному типі оплати працівнику встановлюється ставка за одну робочу годину. Нарахування заробітної плати здійснюється відповідно до фактично зафіксованого часу.

Система множить кількість зазвітованих годин за період на погодинну ставку. Обмеження календарною нормою місяця не застосовується — до оплати включаються всі відпрацьовані години.

Наприклад, якщо ставка становить 25$ за годину і працівник за місяць відзвітував 160 годин (норму місяця).

160 × 25 = $4000

Якщо працівник затрекає більше, ніж кількість календарних годин, буде жовта стрілка доверху.

Калькуляція буде наступна:

170 × 25 = $4250

Всі години також підуть до оплати.